月3000円って意味あるの?

これ、自分も最初に思っていました。

焼肉1回我慢したら3000円くらいになります。

飲み会1回断れば5000円は残ります。

それをわざわざ「投資」に回す必要あるのか、と。

しかも投資って、マイナスになるリスクがある。

元本が減る可能性があるものに、毎月お金を入れ続ける。

それは怖くて当然だと思います。

自分は4月から社会人1年目で、手取りは約23万円。

一人暮らしを始めて、家賃・光熱費・食費を払うと、正直余裕はそこまでないです。

その中でSBI証券を開設して、月3000円の積立NISAを始めました。

完璧に理解したから始めたわけじゃない。 よくわからないまま、とりあえず動いた。

この記事はその話です。

積立を始めた翌日、マイナスになってた

設定した翌日、アプリを開いたら評価額がマイナスになっていました。

「え、もう?」

積み立てたその日に?と思って、しばらく画面を見つめた記憶があります。

マイナスの金額は数十円だったけど、なんか心臓に悪かったです。

これが「元本割れ」というやつか、と。

ただ、調べてみると理由はシンプルで、市場が少し下がっただけでした。

翌週には戻っていました。

でも、この体験があってよかったとは思います。

「マイナスになる」がどういう感覚か、少額で先に経験できたからです。

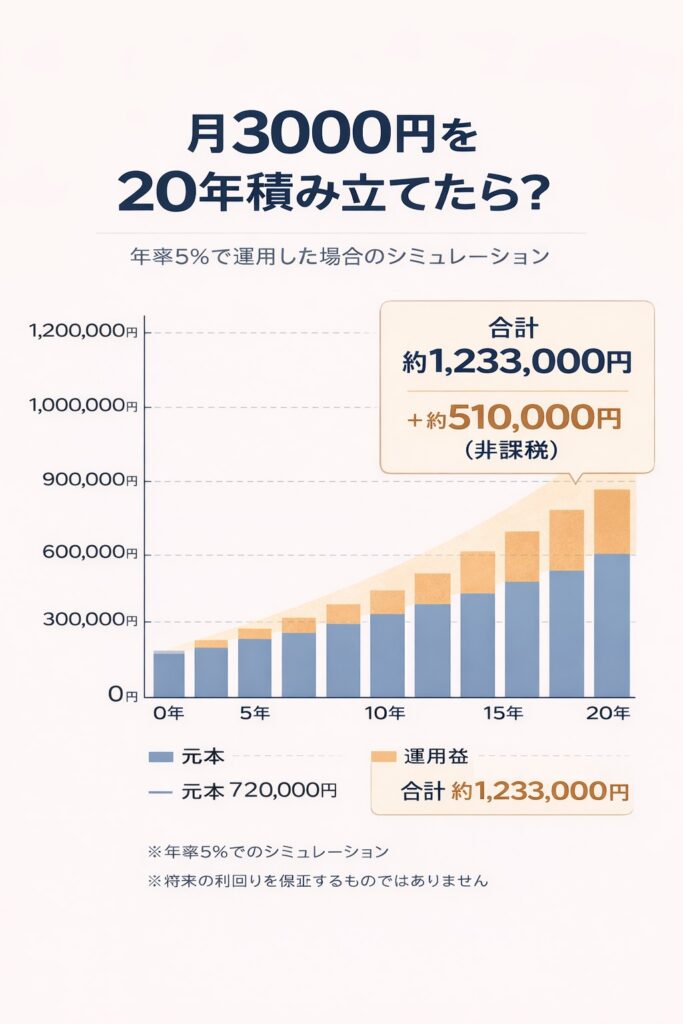

月3000円でどうなるか、シミュレーションを見た時の正直な感想

最初にシミュレーションを見たとき「少なっ」と思いました。

想定利回り5%で計算すると

| 期間 | 元本 | 運用後の評価額 | 増加分 |

|---|---|---|---|

| 1年 | 36,000円 | 約37,000円 | 約1,000円 |

| 5年 | 180,000円 | 約204,000円 | 約24,000円 |

| 10年 | 360,000円 | 約466,000円 | 約106,000円 |

| 20年 | 720,000円 | 約1,233,000円 | 約513,000円 |

1年で増えるのは約1,000円。

正直「それだけか」と感じました。

でも、これがNISA口座だと増えた分に税金がかからない。

通常の口座なら約20%引かれるので、1,000円の利益があっても手元に残るのは約800円。

NISAなら1,000円まるごと残ります。

金額が小さいと差も小さく見えますけど、10年・20年で積み上がると話が変わってきます。

20年後の増加分(約51万円)が非課税、というのは、さすがに無視できない数字だと思いました。

やらない理由を考えてみた

始める前、自分の中にあった「やらない理由」を思い出してみます。

「お金が減ったら怖い」

これは正直な不安でした。

ただ、インデックスファンドへの長期積立は、過去のデータで見ると時間が経つほどリスクが分散される傾向があります。

1〜2年でやめるなら怖いかもしれないけど、20年続ける前提ならリスクの見え方が変わってきます。

「まだ生活に余裕がないから」

手取り23万円から家賃・光熱費・食費を引くと、余裕はそんなに多くないです。

でも月3000円は、飲み会1回を断るか、外食を1回減らせば捻出できる金額。

自分の場合は固定費を見直して捻出した。生活が崩れる金額ではなかったです。

「もっと勉強してから始めようと思ってる」

これが一番やっかいな理由だと思います。

自分も最初はそう思っていました。

でも、「完全に理解してから始める」は、実際には「ずっと始めない」になりやすいです。

投資の感覚って、やってみないとわからない部分があります。

口座を持って、実際の数字を見て、初めてわかることがある。

「3000円じゃ意味ないと思う」

これは半分正しくて、半分違います。

3000円のままでは老後資金は作れない。

でも、習慣と感覚を作る意味はあります。

収入が上がったとき「じゃあ増額しよう」と動けるのは、すでに口座があって仕組みを理解している人だけです。

ゼロと3000円の差は、3000円以上の価値があります。

やらなかった場合の機会損失、具体的な数字で見ると

月3000円を普通預金(金利0.02%)に20年置いた場合と、NISAで運用した場合の差:

| 積立NISA(年率5%) | 普通預金(金利0.02%) | |

|---|---|---|

| 20年後の評価額 | 約1,233,000円 | 約720,700円 |

| 差額 | 約512,000円 | — |

約51万円の差。

「投資しなかったから安全だった」ではなく、「投資しなかったから51万円少なかった」という見方もできます。

やらないことにも、コストがあります。

SBI証券を選んだ理由(大した理由じゃない)

三井住友カードを持っていたから、というのが正直な理由です。

SBI証券は三井住友カードで積立するとVポイントが貯まります。

楽天カードを持っているなら楽天証券の方が相性がいいです。

どちらが優れているか、ではなく、今持っているカードに合わせて選ぶのが一番シンプルだと思います。機能の違いを比較し始めると沼にはまるので。

口座開設は無料で、申し込み自体は5分くらいで終わります。

審査があるので実際に使えるまでは数日かかりますが、手続きだけ先に済ませておいて、積立設定は後でも全然OK。

正直、今も怖い

投資を始めて、不安がゼロになったかというと、そんなことはないです。

評価額がマイナスになると、まだ少し焦ります。

「これ、このまま下がり続けたらどうなるんだろう」と思う瞬間もあります。

ただ、怖さの種類が変わった気がします。

始める前は「よくわからないものに対する漠然とした怖さ」で、

今は「仕組みはわかった上で、でもリスクはある、という具体的な怖さ」になりました。

後者の方が、ちゃんと向き合えると思います。

デメリットは隠さない

月3000円の積立NISAに、デメリットはあります。

・元本割れのリスクはゼロじゃない。

市場が大きく下落すると、評価額が元本を下回ることがある。特に積立直後は影響を受けやすい。

・3000円のままでは老後資金にはならない。

20年で約123万円は、老後に必要と言われる金額のごく一部。月3000円はスタートラインであって、ゴールではない。

すぐには増えない。

1年で増えるのは数百〜数千円。「投資したのにぜんぜん増えない」と焦って途中でやめるのが一番もったいない。

これを知った上で、それでも始める価値があるかどうかは、自分で判断してほしいです。

自分は「ある」と判断して始めました。

まとめ:月3000円は「練習」じゃなくて「本番」だと思う

「月3000円じゃ少なすぎる」という気持ちはわかります。

でも、今月3000円できない人が、来月1万円を始めることはほぼないです。

小さく始めることが目的じゃなくて、始めることで「投資している自分」になることが目的だと思っています。

口座を持って、設定して、アプリを開いて、数字を見る習慣。

それが将来、金額を増やすときの土台になります。

やらない理由を一個ずつ潰してきたけど、最後に残るのは「怖い」という感情だと思います。

自分もそうでした。でも怖いまま始めた。

まず口座を作るだけでいい。

積立の金額も、商品の選択も、後から変えられます。

口座がないと、そもそも選択肢がないです。

開設は無料。申し込みは5分。積立設定は後回しでOK。

今日はこんな感じです。

※本記事にはアフィリエイトリンクが含まれます。筆者自身が実際に利用しているサービスのみ紹介しています。シミュレーションは年率5%での計算であり、将来の利回りを保証するものではありません。

よね|よねの現実ノート

4月から社会人1年目。手取り約23万円・一人暮らし。SBI証券で月3000円の積立NISAをスタート。完璧にはわかっていないけど、知らないままでいる方が怖いと思って動き始めた人間です。

コメント